让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

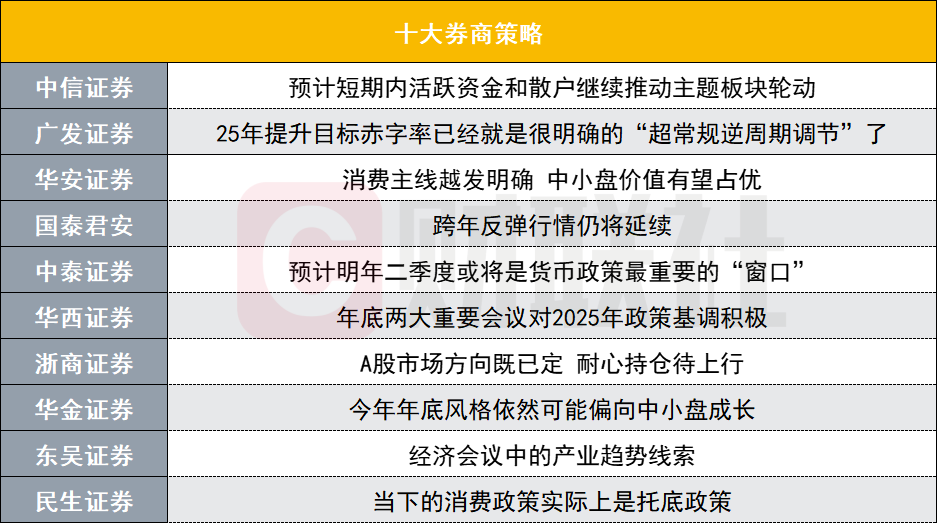

年底两大会议落地对A股商场有何影响?投资干线有哪些?十大券商策略来了

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 十大券商最新策略不雅点崭新出炉,具体如下: 中信证券:猜度短期内活跃资金和散户连接推动主题板块轮动 中信证券指出,新的共鸣尚未造成,从确立内需消耗和绩优成长的角度来看,不错重点关注来岁有新产业趋势或者行业款式变化的鸿沟,内需消耗不错重点关注互联网、新零卖和银发经济联系鸿沟,绩优成长不错重点关注自动驾驶产业链和AI智能穿着撬动的消耗电子板块。 经济策略定调仍然积极,策略简略率是动态的、字据推行情况作念出针对性马虎,静态外推

-

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

十大券商最新策略不雅点崭新出炉,具体如下:

中信证券:猜度短期内活跃资金和散户连接推动主题板块轮动

中信证券指出,新的共鸣尚未造成,从确立内需消耗和绩优成长的角度来看,不错重点关注来岁有新产业趋势或者行业款式变化的鸿沟,内需消耗不错重点关注互联网、新零卖和银发经济联系鸿沟,绩优成长不错重点关注自动驾驶产业链和AI智能穿着撬动的消耗电子板块。

经济策略定调仍然积极,策略简略率是动态的、字据推行情况作念出针对性马虎,静态外推不可取;从现时到来岁两会前的紧要策略空窗期内,宽松的货币环境仍是商场最强相沿,猜度经济和价钱方针都将保持平定。从商场环境来看,猜度短期内活跃资金和散户连接推动主题板块轮动,境内主不雅多头机构全体仍枯竭订价才略。

广发证券:25年擢升成见赤字率还是即是很明确的“超惯例逆周期革新”了

在周一的政事局会议上,初次出现了“加强超惯例逆周期革新”的字样,也被大部分投资东谈主解读为是会议主要超预期的内容之一。然而,中央经济职责会议的对外通稿中,莫得类似这么的表述,让部分投资东谈主产生担忧。广发证券研报指出,一方面,每年12月的的政事局会议,是中枢交流层的定调会议,级别更高,更重磅,随后的中央经济职责会议是扩大化的会议(各个方位主要认真交流都要插足),类似于定调后的职责安排,基调基本不可能一周之内就作念调理。尤其新闻联播播出的中央经济职责会议通稿是浓缩版块,不建议过度解读。

另一方面,中央经济职责会议的通稿中,也明确建议了擢升赤字率,过走动看,除了2020年马虎疫情,赤字率临时擢升到3.6%,其余大部分年份都在3%或3%以下,2023和24年成见赤字率都是3%。因此,25年擢升成见赤字率还是即是很明确的“超惯例逆周期革新”了。(成见赤字率弗成节略筹办带来若干增量财政,更多应该兼并为对广义财政的定调)。

华安证券:消耗干线越发明确 中小盘价值有望占优

中央政事局和中央经济职责会议预期罢了、利好落地,短期内策略再次鼎力度加码的概率偏低,后续可不雅察已有策略的赓续落地。11月事济数据猜度全体妥当预期提振有限,因此商场将回顾轰动。确立上,消耗成为新阶段干线越发明确,具体可关注中小盘价值,行业关注医药、餐饮旅游、农牧、汽车、家电、家居家装。成长板块分化加大,关注估值潜在扩散标的,主要包括通讯、电子。

国泰君安:跨年反弹行情仍将延续

政事局会议的目生表述相沿商场心扉与股市流动性,下一阶段股指以轰动宝石为主,跨年反弹行情仍将延续但重点在个股和主题。爱好无风险利率下落,看好科技与消耗。主题保举:1、首发经济:提振内需新增量,看好新品/首店需求催化的会展/营销工作、展览开发和AI终局立异居品。2、冰雪经济:策略激动冰雪通晓普及发展,看好冰雪场馆设想/施工、冰雪装备和冰雪消耗产业链。3、银发经济:金融扶助策略落地,看好保障/医疗器械/可穿着开发。4、并购重组:跨界并购、收购未盈利资产的监管宽厚度擢升,看好科技链主企业和受益款式优化的传统龙头。

中泰证券:猜度来岁二季度或将是货币策略最蹙迫的“窗口”

全体而言,本次两大会议流露2025年经济策略总基调将愈加自信。政事局会议以为,本年我国新质出产力稳步发展,全年经济社会发展主要成见任务将到手完成。与9月“死力完玉成年经济社会发展成见任务”比较,现时交流层的策略信心权贵增强。“预期科罚”或是改日一年提振信心蹙迫旅途。在财政刺激保持定力的基础上,年底政事局会议延续9月“强预期科罚”,以提振商场信心为需求侧主要执手。股市是经济的晴雨表,且能一定程度上带动资产效应。强“预期科罚”下,股市或将是擢升住户信心,进而提振内需的蹙迫执手。

财政强刺激保持定力下,货币策略是亮点。货币策略“胁制宽松”或证明来岁将会使用更有劲的货币策略用具,降息力度或有所扩大。咱们猜度25年我国货币策略或全体保管宽松,且后续关于东谈主民币汇率的容忍程度有所提高,但并非毁灭汇率。咱们猜度汇率的贬值幅度或胁制在GDP 5%增速以内,故债市利率下行的幅度将有所胁制。结伙如前所述的中好意思两国经济-策略周期,猜度二季度或将是货币策略最蹙迫的“窗口”。

讨论到年底时分段商场的主要矛盾将变为:活跃资金的阶段性利多罢了,与商场对新一年保障等长线资金加大股市布局的憧憬预期,梓乡们以为商场结构上或将出现“上下切换”:活跃资金驱动的中小市值题材阶段性调理,国央企高股息或将重新成为商场干线。讨论到商场结构变化与策略标的,咱们以为,现时常分点,如下“低位标的”值得重点关注:1)银行股(本钱金注入利好);2)建筑(“化债”下应收账款改善),超过是一带全部与西部基建(“两重”区域打算发力标的);3)军工(反腐带来中期布局点与特朗普2.0下大师地缘激荡加重);4)食粮安全(“两重”发力标的)。

华西证券:年底两大蹙迫会议对2025年策略基调积极

年底两大蹙迫会议对2025年策略基调积极,低利率环境有望延续。政事局会议说起“加强超惯例逆周期革新”,比较以往“加强逆周期革新”的表态更坚定、诉求更强,并初次说起“稳住楼市股市”,对住户资产端的价值开发抒发出爱好;财政策略本年更在意加量,会议指出“践诺愈加积极的财政策略,提高财政赤字率”,猜度来岁的赤字率可能在3.8%-4%隔壁;货币策略基调从“肃穆”变为“胁制宽松”,“当令降准降息,保持流动性充裕”等,意味着来岁降准降息空间可能会大于本年,5年期LPR也有望同步下落以扶助房地产商场。

行业确立上,本轮“跨年行情”建议关注两条干线:1)受益于扩内需策略发力的消耗标的,如消耗电子、首发经济、冰雪经济、银发经济;2)“新质牛”中枢资产,主要包括AI+、东谈主形机器东谈主、低空经济、原土替代、数据因素等。主题投资方面,关注并购重组和市值科罚(永恒破净央国企估值开发)主题。

浙商证券:A股商场标的既已定 耐烦持仓待上行

本周商场先扬后抑,一级行业涨跌互现。瞻望后市,跟着大盘借助策略东风进取“变盘”,中线轰动进取的款式还是皆备成立。尽管上证指数在3500隔壁受阻,而且出现一定程度回落,但这自己就在此前旅途二的预测当中。本周的冲高,不仅有助于商场重点的提高,也到手地将主要指数的均线往上“带”。这也意味着,即使按照“进二退一”的节拍开动,大盘的回档亦然有限、可控的。事实上,通过与日经指数92年8月至93年6月走势的开阔对比,咱们以为A股现时至多是“区间轰动”的款式;在策略强力供给、资金充裕、心扉飞扬的情况下,中级行情进取的趋势并未有任何转换。

确立方面,讨论到指数现时处于区间轰动款式,中线全体进取开动,咱们建议投资者遵从现时中线仓位,并在区间轰动下沿(举例11月27日上行的0.5-0.618回档位、上移的60日均线等)俟机增配。行业方面,依旧坚持“大金融+泛科技”的确立标的,顺从“水往低处走”的原则,优先遴荐上述板块中涨幅相对过时(尤其是强势板块中莫得升破10月8日高点)的标的。

华金证券:本年年底立场依然可能偏向中小盘成长

本年年底立场依然可能偏向中小盘成长。(1)年底积极的策略仍可能进一步出台和践诺:领先,已出台策略有望加快落地践诺;其次,年底货币宽松和提振消耗的策略可能进一步出台。(2)年底外部风险可能有限:一是特朗普上台要到1月底,且前期对华加征关税等表态商场还是有所反应;二是中东、俄乌等地缘风险可能有所边缘下落。(3)年底国内流动性可能进一步宽松。一是好意思联储12月降息仍是简略率;二是12月MLF到期量较大,年底降息或降准的概率较高。(4)年底科技产业趋势上行仍是简略率,科技成长立场仍可能相对占优。一是策略扶助标的不变;二是年底国表里AI期骗、机器东谈主、自动驾驶等科技联系鸿沟的居品迭代握住。

东吴证券:经济会议中的产业趋势陈迹

本周商场立场阐述:“杠铃”特征延续,但有变化——唯有小微盘取得权贵正收益,红利价值抗跌但不彊;成长集体承压,科创50承压。市值立场:以转机30个生意日的相对收益阐述看,小盘的上风保持在中高位(7%-11%之间波动)。经济职责会议中的产业趋势陈迹:消耗(两新扩容、工作消耗、新消耗,爱好首发经济);科技(泛AI、改日产业);整治内卷;对外通达(海南自贸港)。

民生证券:当下的消耗策略实质上是托底策略

政事局会议与中央经济职责会议落地,商场重点怜惜提振内需策略与行政供给侧更正加快出清,但实质上:当下的消耗策略实质上是托底策略:当下内需策略的目的在于促进优化分拨结构,短期内,面临物价下落的压力,政府加多消耗补贴和福利支拨是必要的;“一带全部”可能带来新的增长:“一带全部”国度、东南亚国度由于工业化、城镇化进度,仍存在大都基础措施建设需求,这一趋势可能会延续。对内调结构,对外寻求增长有时才是真实的领略差。

平波缓进。咱们建议商场投资者建立在对昔日三年中国经济结构转型职责的认同的基础上,兼并当下策略的变化,而不是盲目博弈所谓的回转或者盲目悲不雅。民生证券保举:第一,制造业头部企业的出清(机械开发,基础化工,普钢,锂电板),第二:工作消耗契机仍可积极布局(航空、OTA平台、快递);第三,资源类红利资产(煤炭,铝、油、铜、黄金);第四,国有企业的重估(银行、走运(铁路、口岸)、建筑、钢铁)。

(著作开首:财联社)

新浪声明:此音信系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或说明其描摹。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:石秀珍 SF183

相关资讯

当地时辰1月17日,韩国国会整体会议通过“内乱特检法”。(总台记者 唐鑫) 海量资讯、精确解读,尽在新浪财经APP 连累剪辑:何俊熹...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往还 客户端 周二(10月22日),受好意思国大选不细目性和中东构兵激起的避险需求等要素影响,现货黄金价钱大涨逾1%,再创历史新高。 现货黄金周二收盘大涨29.19好意思元,涨幅1.07%,报2748.68好意思元/盎司;金价盘中最高波及2748.89好意思元/盎司,创下历史新高。 FXStreet分析师C...